プラスチック資源循環促進法について、その概要と容器包装リサイクルに関わる情報を解説します。

プラスチック資源循環促進法の目的

令和4年4月1日に施行されました「プラスチックに係る資源循環の促進等に係る法律」の背景には令和元年5月に政府が策定した「プラスチック資源循環戦略」で示された目指すべき方向性(3R+Renewableの基本原則)と6つのマイルストーン※があります。

本法律はプラスチック使用製品の設計からプラスチック使用製品廃棄物の処理まで、プラスチックのライフサイクルに関係するステークホルダーにプラスチックの資源循環の取組を促進するための対策を盛り込んだものになっており、施行によって資源循環の高度化に向けた環境整備を進めることを目指しております。

※6つのマイルストーン

2030年までにワンウェイプラスチックを累積25%削減

2025年までにリユース・リサイクル可能なデザインに

2030年までに容器包装の6割をリユース・リサイクル

2035年までに使用済みプラスチックを100%リユース・リサイクル

2030年までに再生利用を倍増

2030年までにバイオマスプラスチックを約200万トン導入

プラスチック使用製品廃棄物の収集と協会の役割について

プラスチック資源循環促進法施行前まで公益財団法人日本容器包装リサイクル協会(以下、指定法人)が行ってきたプラスチック製容器包装廃棄物の再商品化は、容器包装に係る分別収集及び再商品化の促進等に関する法律(容器包装リサイクル法)に基づき、分別収集、再商品化が進められてきました。プラスチック容器包装廃棄物以外のプラスチック使用製品廃棄物は、異物として除去され再商品化は行われていませんでした。

このように、同じプラスチックという素材であるにも関わらず、プラスチック製容器包装は資源物等として収集され、プラスチック使用製品廃棄物は異物として扱われ、わかりにくい状況にあったため、市民の皆様にわかりやすい分別ルールとすることを通じてプラスチック資源回収量の拡大を図ることを目指し、本制度では、プラスチック製容器包装廃棄物以外のプラスチック使用製品廃棄物についても再商品化できる仕組みを設けており、この制度を利用する市区町村は、プラスチック使用製品廃棄物の分別の基準を策定し、その基準に従って適正に分別して排出されるように市民の皆様に周知するようになりました。

分別収集されたプラスチック使用製品廃棄物を、市区町村の状況に応じて以下の2つの方法で再商品化することが可能となっております。

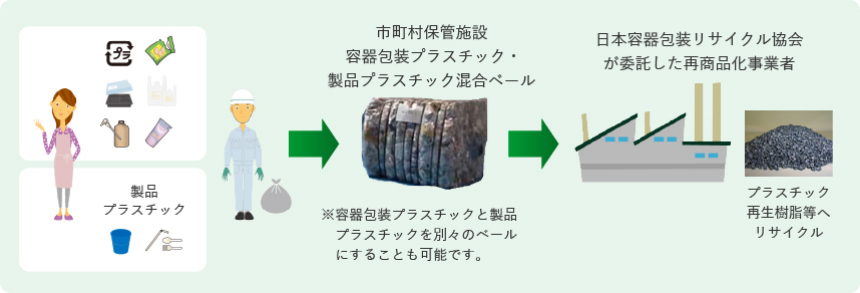

(1)容器包装リサイクル法に規定する指定法人に委託し、再商品化を行う方法

これまで市町村では容器包装廃棄物のみ市民から分別回収し異物を取り除いたベールを引渡していましたが本法律施行後はプラスチック使用製品廃棄物も異物として扱わず、あわせてベール化して引き渡し、指定法人はこれを再商品化事業者に委託し再商品化します。その再商品化費用については使用済みプラスチック製品廃棄物は市町村が、容器包装廃棄物(特定事事業者負担分) の費用は指定法人が負担する事になります。

法施行前の指定法人ルートでの運用イメージ

法施行後可能となる指定法人ルートでの運用イメージ

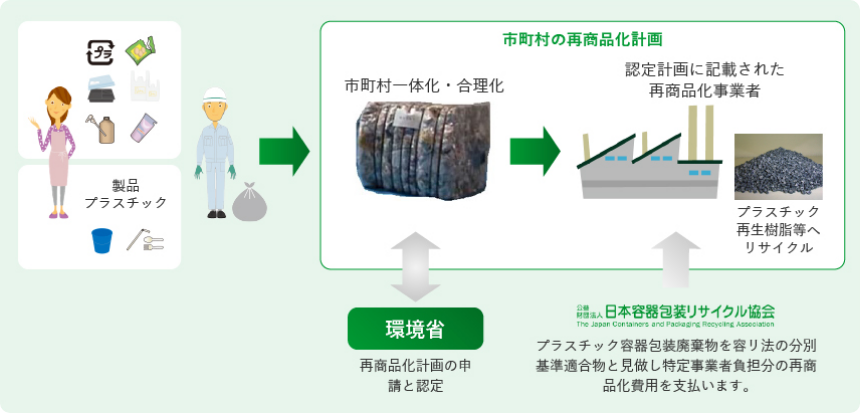

(2)市区町村が単独で又は共同して再商品化計画を作成し、国の認定を受けることで、認定再商品化計画に基づいて再商品化実施者と連携して再商品化を行う方法

国が認定した市町村が作成する認定計画により、指定法人に再商品化業務委託せず再商品化を行うことができます。その再商品化費用については使用済みプラスチック製品廃棄物は市町村が、容器包装廃棄物(特定事事業者負担分) の費用は指定法人が負担する事になります。

法施行後可能となる認定ルートでの運用イメージ

指定法人は分別収集された廃棄物中の特定事業者に再商品化の責任がある容器包装廃棄物を費用負担する他、その容器包装廃棄物の比率を決める組成調査を行うことも役割となっています。

法律内容について

もっと詳しい情報をしりたい

制度の説明

ベール品質を落とさないために

関連資料