委託料金とは

再商品化の義務を有する特定事業者が指定法人ルートで再商品化を実施するために指定法人(日本容器包装リサイクル協会)に支払うもので、再商品化実施委託料金と拠出委託料金の2種類あり、両方を支払うことで再商品化義務を履行したとみなされます。

再商品化実施委託料金はリサイクル費用に使われるもので、リサイクルを実施する会社(再商品化事業者)に支払われます。

拠出委託料金は市町村へ支払う合理化拠出金の原資となるものです。(⇒市町村への合理化拠出金制度)

委託料金の試算ページ

委託料金は事業者区分、算定方式、用途によって変わります。以下のポイント解説を併せてご確認ください。

再商品化委託料金を試算する場合は、下の画面をクリックしてください。

利用事業者、製造等事業者

「容器包装を利用しているか、又は製造等しているか」で事業者区分が分かれています。

下記を参考に、貴社(組合)が該当する区分を選んでご入力、ご提出ください。

容器包装を「利用する」とは・・・

1)販売する商品を特定容器に入れること

2)販売する商品を特定包装に包むこと

3)販売する商品で、特定容器に入れられたもの

又は特定包装で包まれたものを輸入すること

4)上記1)~3)を他者に委託すること

※商品の輸入業者は、「利用」「製造等」両方をご申請ください。

容器を「製造等する」とは・・・

1)特定容器を製造すること

2)特定容器を輸入すること

3)販売する商品で、特定容器に入れられたものを輸入すること

4)上記1)~3)を他者に委託すること

※ なお、「特定包装」の「製造等」については、法の対象にならず、申込みは不要です。

注意点

注意点

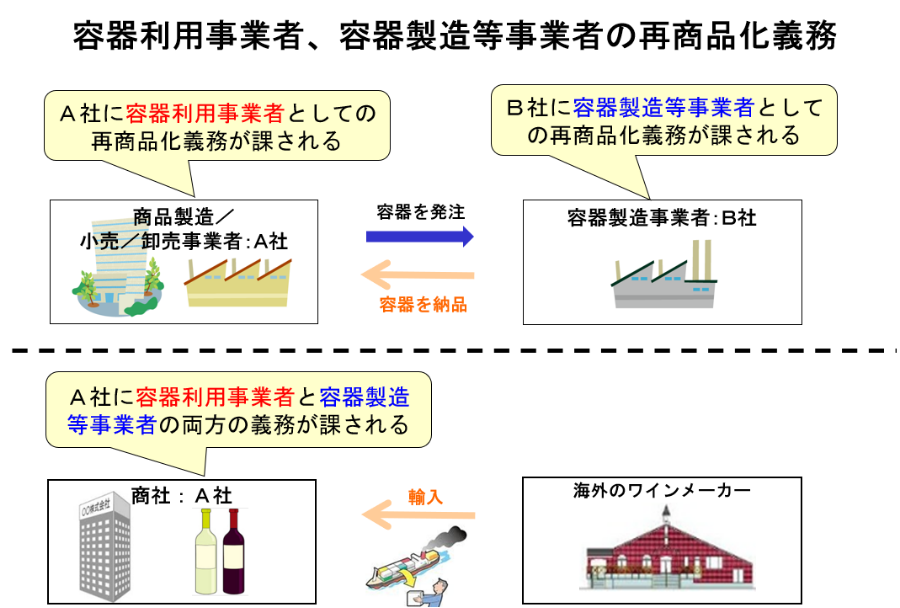

特定容器の付された商品を輸入する事業者は、「利用」と「製造」の両方の事業者として申込が必要です。

容器を製造している事業者が海外に存在するため、「容器製造等事業者」としての再商品化義務は輸入事業者が負うためです。

(例)瓶に入ったワインを輸入する事業者

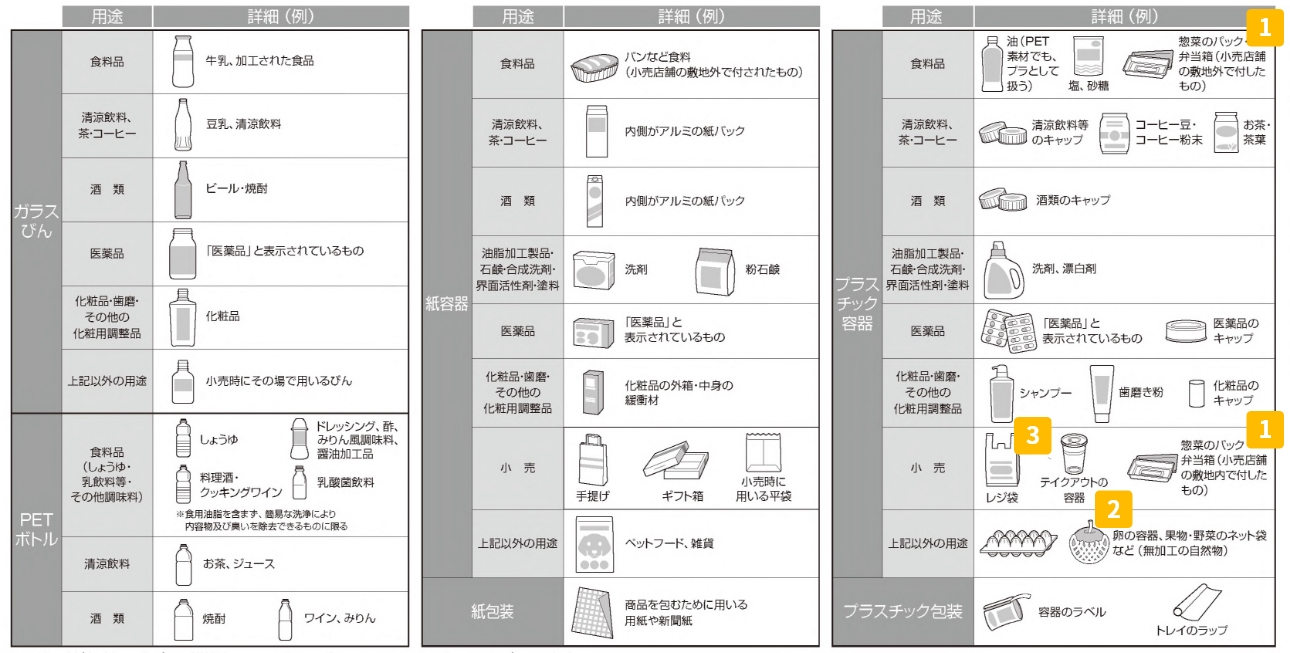

用途

その容器包装がどんな用途(業種)に用いられるか、すなわち中身商品や用いられる場所により判断します。

例えば、主たる業種が小売業であるスーパーマーケットが、お菓子のプライベートブランド商品を発売した場合の用途は「食料品」として再商品化義務量を算定することとなります。

用途の例

※省令においては、各比率が「業種別」と表現されていますが、わかりやすく「用途」と表記しています。 (「主たる業種」ごとという意味ではありません。)

- 注意点

-

よくある質問:Q1. 惣菜等を入れた弁当箱の用途は?

A. 工場で製造し、同一敷地内で販売する場合(小売店舗内で製造)▶「小売」

工場で製造し、同一敷地外で販売する場合(小売店舗外で製造)▶「食料品」

- 注意点

-

よくある質問:Q2. 野菜の生産者が、小売店に納品する際に使う袋の用途は?

A. 収穫したまま無加工で袋詰めしている場合▶「上記以外の用途」

野菜を加工して袋詰めしている場合▶「食料品」

- 注意点

-

よくある質問:Q3. 小売店で販売時に使用するレジ袋は、有償(有料)なら対象外?

A. 有償か無償かに関わらず対象です。「容器」で、用途は「小売」です。

算定方式

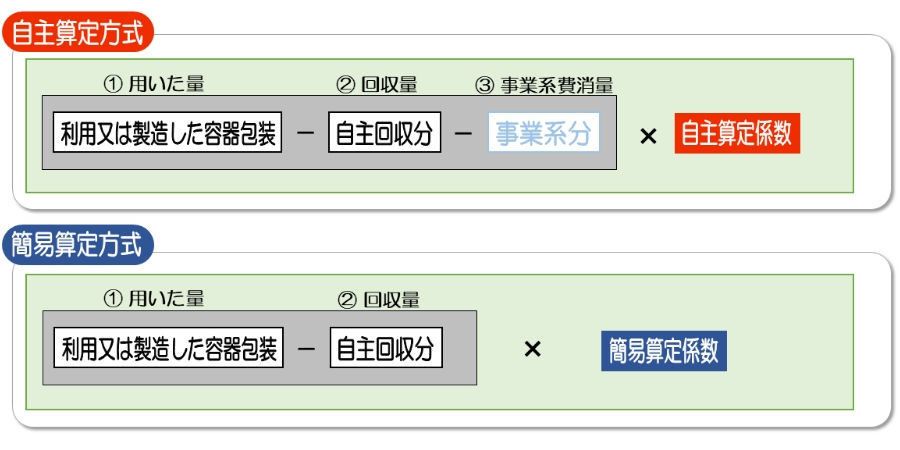

再商品化実施委託料金は自主算定方式/簡易算定方式のいずれかで算出していただきます。

原則「自主算定方式」です。事業系費消量があるにも関わらずその量が分からない場合のみ「簡易算定方式」を用います。(事業系費消量が全く無い場合には自主算定方式で量を「0」として計算します。)

算定の違いは、「事業活動により費消した量が把握できるかどうか?」でご判断ください。

算定方式判定表

A.事業系費消量がない

例:消費者向けにスーパーで販売されるお菓子が入ったプラスチック製の袋

自主算定方式

B.事業系費消量があり、その量が把握できる

例:レストラン店内で使用される調味料の袋

自主算定方式

C.事業系費消量があるが、その量が把握できない

例:農家でも家庭菜園でも利用されることが想定される肥料の袋

簡易算定方式

1用いた量

前事業年度において利用または製造等した容器包装の重量。

容器包装ごとに1個(枚)当たりの重さを実測し、販売した個数が確定している直近の事業年度の実績値(1年間分)をベースに計算します。

例えば、容器10個を計量して10で除し、1個当たりの平均値を用いる方法があります。

2回収量

1のうち、自ら又は他社の委託により回収した特定容器包装の量。

自ら又は他者への委託により容器の回収を行っている場合は、再商品化義務量の算定の際に当該回収量を控除することができます。

例えば、スーパーの店頭で回収ボックスを設けて食品トレーを回収している場合はこれに該当します。

3事業系費消量

[1-2]のうち、事業活動により費消した特定容器包装の量のこと。

事業者への販売商品に用いられた容器包装など、不要となった際に家庭からは排出されず、事業者がエンドユーザーである商品に付された容器包装の量です。

例えば、レストランの店内で使用されるソースのポリ袋の量

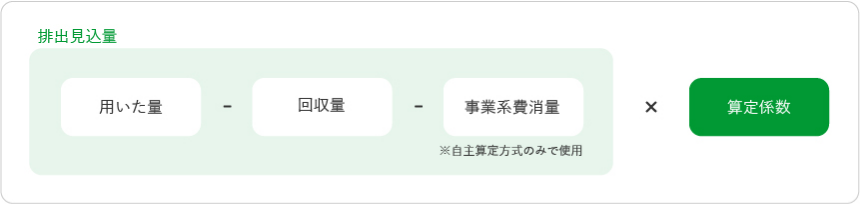

算定係数

算定係数は、排出見込量から再商品化義務量を算出する際に必要となる係数で、下図のように用います。

自社の再商品化義務量

算定係数は、下記の条件によって異なりますので、お間違いの無いよう、ご注意ください。

- 利用事業者か?容器製造等事業者か?

- 自主算定方式か?簡易算定方式か?

- 容器か?包装か?

- 容器であれば、その用途は何か?

(食料品、清涼飲料、酒類、油脂加工製品、医薬品、化粧品、小売業、その他の事業)

※算定係数の算出根拠となる数値は、経済産業省・農林水産省による実態調査と環境省による分類調査の結果を踏まえて決められています。

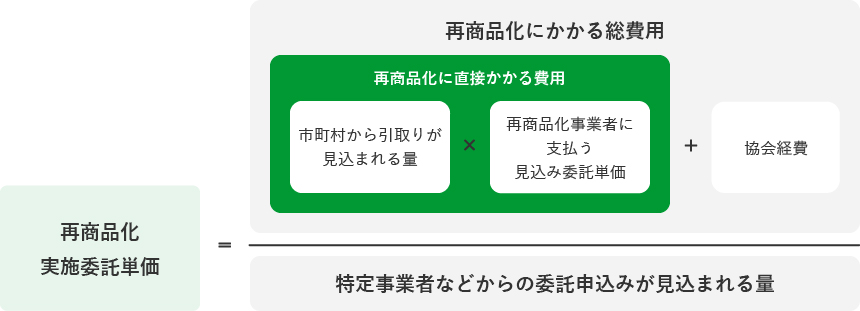

委託単価の算出方法

再商品化実施委託単価

リサイクルの実施に伴う委託料を算出する際に用います。

過去のリサイクルの実績や市町村からの引取予定量をベースに、以下の式に当てはめて計算します。

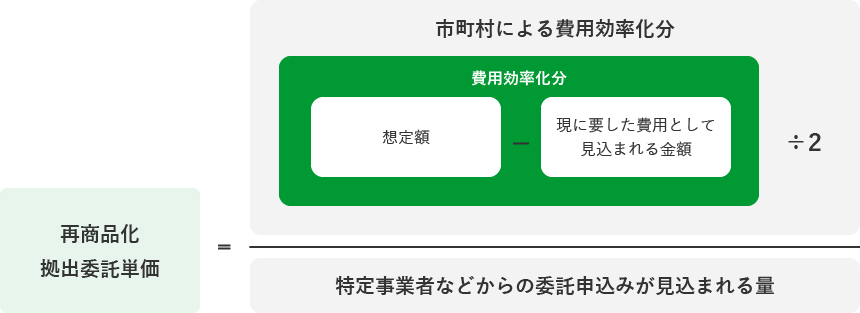

拠出委託単価

参考

入力項目の解説書(紙の申込記入例含む)