このページでは帳簿を効率的に正しく作成するための記載例や注意事項を解説します。

1.帳簿作成の目的と用途

容器包装リサイクル法第38条にて、特定事業者は帳簿を備え、販売商品に用いた容器包装、あるいは製造・輸入した容器の量などについて記載し、5年間保存することが義務づけられています。

作成された帳簿は、再商品化義務量算出の基となり、当協会に再商品化の委託申し込みをするうえでも大変重要なものです。個社が事業で扱う容器包装の記録として、継続して記載し、保管しましょう。

個社の決算データ(容器包装を用いた商品の販売実績等)を用いて帳簿に記載し、それを基に委託申込をしていただきます。新年度の申込においては各社の事業年度内に利用・製造・輸入などに関係する数量を基にお手続きをお願いいたします。

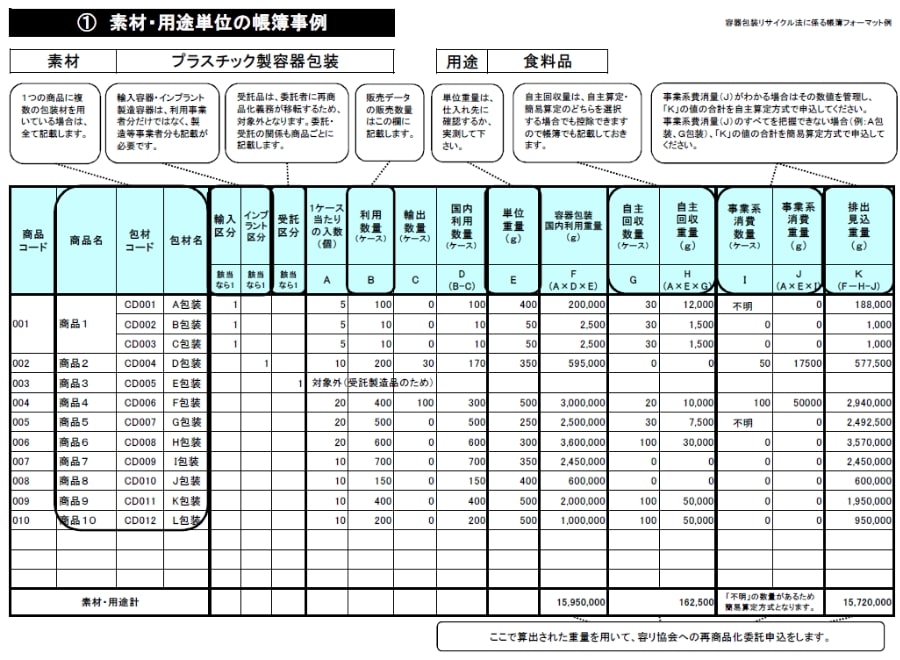

2.記載例

(エクセルファイルをダウンロードできます) ※経済産業省で作成された書式例です。

3.記載すべき項目

個社に当てはまる項目(申込に必要な情報)に関して、特定容器包装の種類・素材ごとに、容器か包装か、容器であれば用途は何かに区分したうえで、該当の重量を記載してください。